在製藥行業裏,並不是每一個藥物都能成為“重磅炸彈”的。一個藥物被稱為“重磅炸彈”,其銷售額至少要超過10億美元。

在製藥行業裏,並不是每一個藥物都能成為“重磅炸彈”的。一個藥物被稱為“重磅炸彈”,其銷售額至少要超過10億美元。

“重磅炸彈”藥物能夠暢銷的首要條件是:針對某一疾病具有良好的治療作用且副作用小,能夠得到處方醫生和患者的認可,是治療某一疾病的標準治療藥物。它們一般具有很高的市場需求性,即適應症人群廣泛、競爭產品少、良好的療效、很好的安全性以及便捷的應用方式。

一個“重磅炸彈”藥物幾乎可以養活一家中型的製藥公司。然什麼樣的藥物能夠進入“重磅炸彈”俱樂部,其背後都有一些耐人尋味的故事。

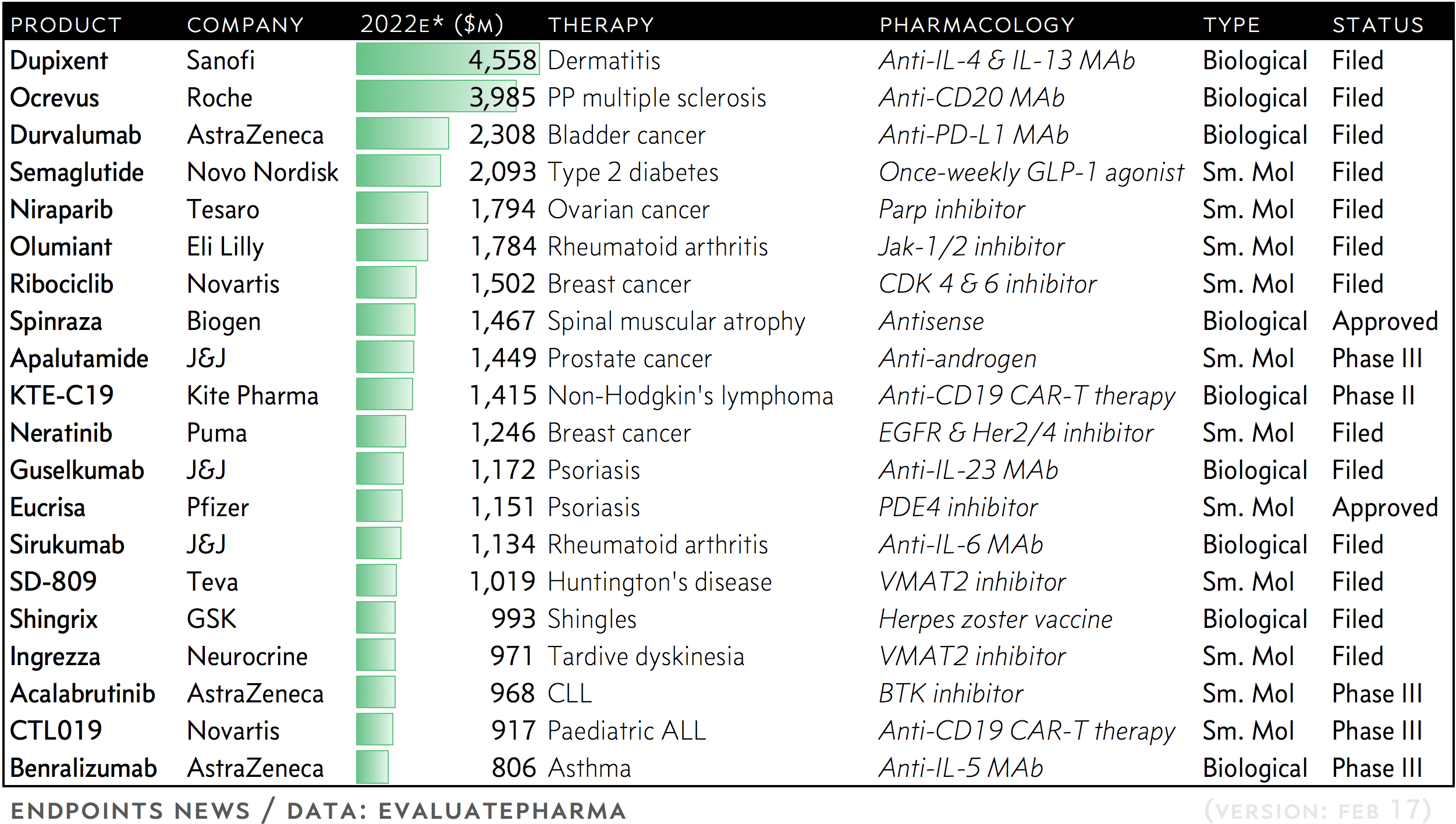

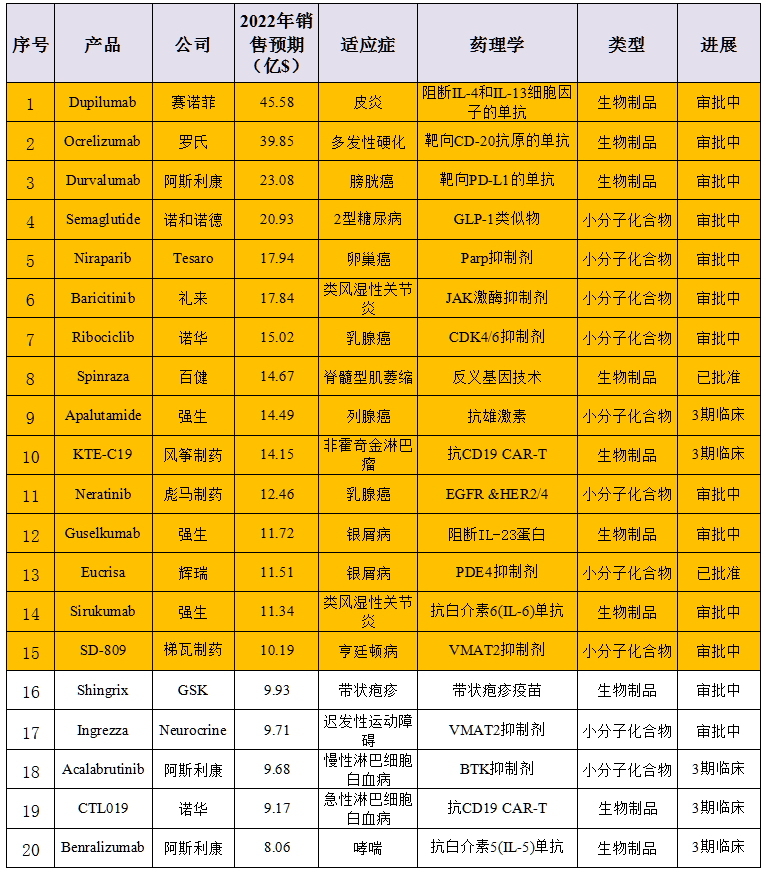

近日,Endpoint News基於EvaluatePharma數據庫,預測了2017年有望成為“重磅炸彈”的15個候選藥物,生物探索對此也進行了編譯和解析。

其中自身免疫性疾病(6個)、癌症(6個)、神經係統疾病(2個)、糖尿病(1個)。

位列榜單前三甲的分別是:賽諾菲和再生元的IL-4受體阻斷劑Dupixent、羅氏的抗CD20單抗Ocrevus、阿斯利康的PD-L1免疫療法Durvalumab,這3個藥物在2022年的預計銷售額將分別達到46億美元、40億美元、23億美元。

該榜單中的其他藥物同樣看點十足,例如:諾和諾德兼具降糖、減肥、降低心血管事件風險的GLP-1激動劑索馬魯肽(semaglutide)、Tesaro選擇性PARP抑製劑niraparib、凱特製藥的嵌合抗原受體T細胞(CAR-T)療法KTE-C19,以及來自百健的年治療成本高達75萬美元的罕見病藥物Spinraza等等。

據悉,EP Vantage每年都會統計即將上市的20個小分子藥物和生物製品,並預測它們未來5年的銷售額。今年也不例外,在EP Vantage的數據中,有15個候選藥物在2022年的銷售額將進入10億美元俱樂部,成為“重磅炸彈”。

以下是對這15款“重磅炸彈”的簡要介紹,其中有7款為生物製品。不過在特朗普政府的藥品限價政策下,它們最終能否邁入10億美元俱樂部仍需時間的考驗。

NO.1 Dupilumab — 46億美元

#FormatImgID_2#

Dupixent適合“怪物治療”(monster therapy)法案。這款由賽諾菲和再生元合作開發的單克隆抗體dupilumab將以Dupixent的形式出售用於治療中重度過敏性皮炎患者,dupilumab是首個能夠同時阻斷IL-4和IL-13細胞因子的單抗,以及在該領域的玩家寥寥無幾。

獲批機會:高。

NO.2Ocrelizumab — 40億美元

#FormatImgID_3#

羅氏治療多發性硬化(Multiple Sclerosis)Ocrevus曾被視作2016年的“重磅炸彈”藥物。今年,這款單克隆抗體有望作為原發進性展型多發性硬化症的第一治療方案的批準。

獲批機會:高。

NO.3Durvalumab — 23億美元

阿斯利康的PD-L1免疫檢查點抑製劑durvalumab在單獨治療膀胱癌方麵,未來成為“重磅炸彈”的可能性不大;因此阿斯利康試圖將它與tremelimumab組合,作為治療肺癌的一線療法。毋庸置疑,該藥物一旦被批準,阿斯利康的銷售團隊將會盡其所能地“賣”出新高度。

NO.4Semaglutide — 20億美元

近期,諾和諾德的GLP-1類似物在治療2型糖尿病具有高心血管風險患者的3期臨床試驗已經表明它可以整體減少心血管疾病的風險;公司希望每周一次GLP-1糖尿病新藥semaglutide可以在上市後達到“重磅”地位。

NO.5Niraparib — 18億美元

繼阿斯利康的Lynparza、Clovis的Rubraca之後,Niraparib將會是市場上第3個PARP抑製類藥物。Niraparib在治療卵巢癌的臨床3期試驗中顯著增加了患者的無進展生存期,公司很希望早日將它推向市場。

NO.6Baricitinib — 18億美元

禮來公司希望將這款治療類風濕關節炎的口服JAK激酶抑製劑以品牌名Olumiant上市銷售,此外在關鍵III期研究RA-BEAM中,baricitinib在改善RA症狀和體征方麵顯著優於Humira。

眾所周知Humira是該領域的市場霸主,但禮來公司表示baricitinib旨在阻斷炎症信號和治療免疫學疾病(包括類風濕性關節炎)的根本病因,能夠搶占很大一部分市場。

NO.7Ribociclib — 15億美元

在最後一段監管過程中,諾華發布了CDK 4/6CDK4/6抑製劑ribociclib(LEE011)在與letrozole組合作為一線療法治療HR+、HER2- 乳腺癌的臨床3期試驗中取得積極進展。與letrozole單一療法相比,該組合療法將患者死亡或進展風險降低了44%,大大提高了該藥物在今年的獲批可能性。

NO.8Spinraza — 14.6億美元

2016年12月23日,美國食品和藥物管理局(FDA)批準了首個用於治療兒童和成人脊髓性肌萎縮(SMA)的新藥——Spinraza(nusinersen)。SMA是一種罕見的致命性的遺傳疾病,主要影響肌肉力量和運動。

Spinraza是注射到圍繞脊髓的液體中的注射劑,在臨床3期試驗中,這種反義寡核苷酸能夠增加完整SMN蛋白的表達,從而將SMA患者死亡或需要終生依賴呼吸機的風險降低了47%。

不過,分析師預計Spinraza的首年治療費用高達75萬美元,在新任總統Donald Trump反對藥價過高的情況下,該藥物能否稱霸市場還有待驗證。

NO.9Apalutamide (ARN-509) — 14.5億美元

強生公司的新一代非甾體抗雄激素將被用來治療前列腺癌。強生公司於2013斥資10億美元買下Aragon公司並且全力推進apalutamide的後期研發進程。四年以後,強生公司手中把握著一款即將上市的重磅藥物,當初10億美元的投資可謂物有所值。

NO.10KTE-C19 — 14.1億美元

風箏製藥的CAR-T產品或許能成為FDA首個批準的同類產品,另一家就是後文將提到的諾華,這2家都預計在2017年初完成申請。

如果風箏製藥拔得頭籌,該公司的CAR-T細胞將具備成為重磅藥物的潛質,KTE-C19 也是該公司第一款上市的CAR-T療法。

NO.11Neratinib — 12.5億美元

彪馬製藥的neratinib是一種能夠同時抑製HER2和EGFR激酶功能的酪氨酸激酶(Tyrosine Kinase)抑製劑。在治療HER2+乳腺癌患者的臨床3期試驗中,它能夠將患者出現侵襲性疾病複發或死亡的風險減少33%。

雖然一些分析師對這種藥物的前景深表懷疑,因為它與嚴重的腹瀉有著密切的聯係,彪馬製藥的團隊一直在推動該藥物治療乳腺癌的進展。

NO.12Guselkumab — 12億美元

斑塊型銀屑病是銀屑病的其中一種類型,主要表現是炎症斑塊、鱗屑狀皮膚,屬於自身免疫性疾病的一種,在兒童和青少年中發病率較高。

強生公司治療銀屑病的guselkumab是一種靶向IL-23的單克隆抗體。IL-23在斑塊性銀屑病等自身免疫性疾病中起到重要作用,因此靶向IL-23的單抗治療也成為銀屑病的潛在療法。臨床3期試驗結果顯示,guselkumab在治療中度和重度銀屑病患者時療效顯著。

NO.13Eucrisa (crisaborole) — 11.5億美元

去年6月,輝瑞(Pfizer)豪擲52億美元全現金收購了加州生物製藥公司Anacor,去年年底,從後者手中獲得的Eucrisa軟膏被FDA批準治療輕度至中度濕疹(特應性皮炎),適用於兩歲及以上的患者。

在2015年中期的1500多名患者參加研究的對比試驗中,輝瑞的非甾體局部PDE4抑製劑crisaborole擊敗了安慰劑,今年將被推向市場。

NO.14Sirukumab — 11.3億美元

強生的sirukumab是一種實驗性人抗細胞白介素-6(IL-6)單克隆抗體,可高親和力和特異性地結合細胞因子IL-6,抑製 IL-6介導的炎性作用。

Sirukumab將被用來治療類風濕性關節炎。葛蘭素史克與強生公司關於sirukumab的協議給予GSK在美國和西半球的銷售權,而強生公司擁有歐洲和世界其它地區的銷售權。

NO.15SD-809 (deutetrabenazine) — 10億美元

去年6月,FDA曾拒絕批準梯瓦製藥的亨廷頓舞蹈病藥物deutetrabenazine,但比亨廷頓舞蹈症發病人群更廣的適應症——遲發型運動障礙臨床試驗中,deutetrabenazine的數據喜人。

Deutetrabenazine是一種囊泡單胺轉運蛋白2(VMAT2)的口服小分子抑製劑,能夠調節大腦中多巴胺的水平。

除了上述的15款藥物外,GSK治療帶狀皰疹的疫苗Shingrix、Neurocrine公司治療遲發性運動障礙的VMAT2抑製劑Ingrezza、阿斯利康治療慢性淋巴細胞白血病的BTK抑製劑Acalabrutinib、諾華公司治療急性淋巴細胞白血病抗CD19 CAR-T療法CTL019以及阿斯利康治療哮喘的單抗Benralizumab都有可能在今年上市。

參考資料:

The top 15 would-be blockbusters in the pipeline prepping for a 2017 launch

我要跟帖

我要跟帖copyright©醫學論壇網 版權所有,未經許可不得複製、轉載或鏡像

京ICP證120392號 京公網安備110105007198 京ICP備10215607號-1 (京)網藥械信息備字(2022)第00160號